KI: Die Blase, die den US-Aktienmarkt zum Einsturz bringen könnte?

KI hat schon vor einiger Zeit eine prominente Position in Finanznachrichten und Marktanalysen eingenommen. Nachdem OpenAI die erste Version von ChatGPT auf den Markt gebracht hat, eroberte die Technologie die Welt im Sturm und brachte zahlreiche Wettbewerber und unzählige verschiedene Anwendungen hervor. Von Chipherstellern über Rechenzentren bis hin zum Energiesektor – alle sind zu zentralen Bestandteilen der Prognosen und Debatten über die Zukunft und die Auswirkungen dieses aufstrebenden Sektors geworden.

Schon bald strömten Investoren in den Sektor und Regierungen traten offiziell in das KI-Rennen ein. Beispiellose Kapitalmengen flossen in KI und KI-nahe Unternehmen, und der Aktienmarkt glich bald eher einem Tech-ETF als einem Spiegelbild der Gesamtwirtschaft und des Unternehmenssektors im Allgemeinen. Nun wächst jedoch die Sorge, dass genau die Kräfte, die den US-Markt zu immer neuen Höchstständen getrieben haben, derzeit das grösste systemische Risiko darstellen könnten.

Dieser Artikel stammt aus dem aktuellen 'Digger' Newsletter von BFI Bullion, der am 18. Dezember 2025 veröffentlicht wurde. Um den aktuellen Digger vollständig zu lesen, klicken Sie hier.

Ein Bullenmarkt auf dünnem Eis

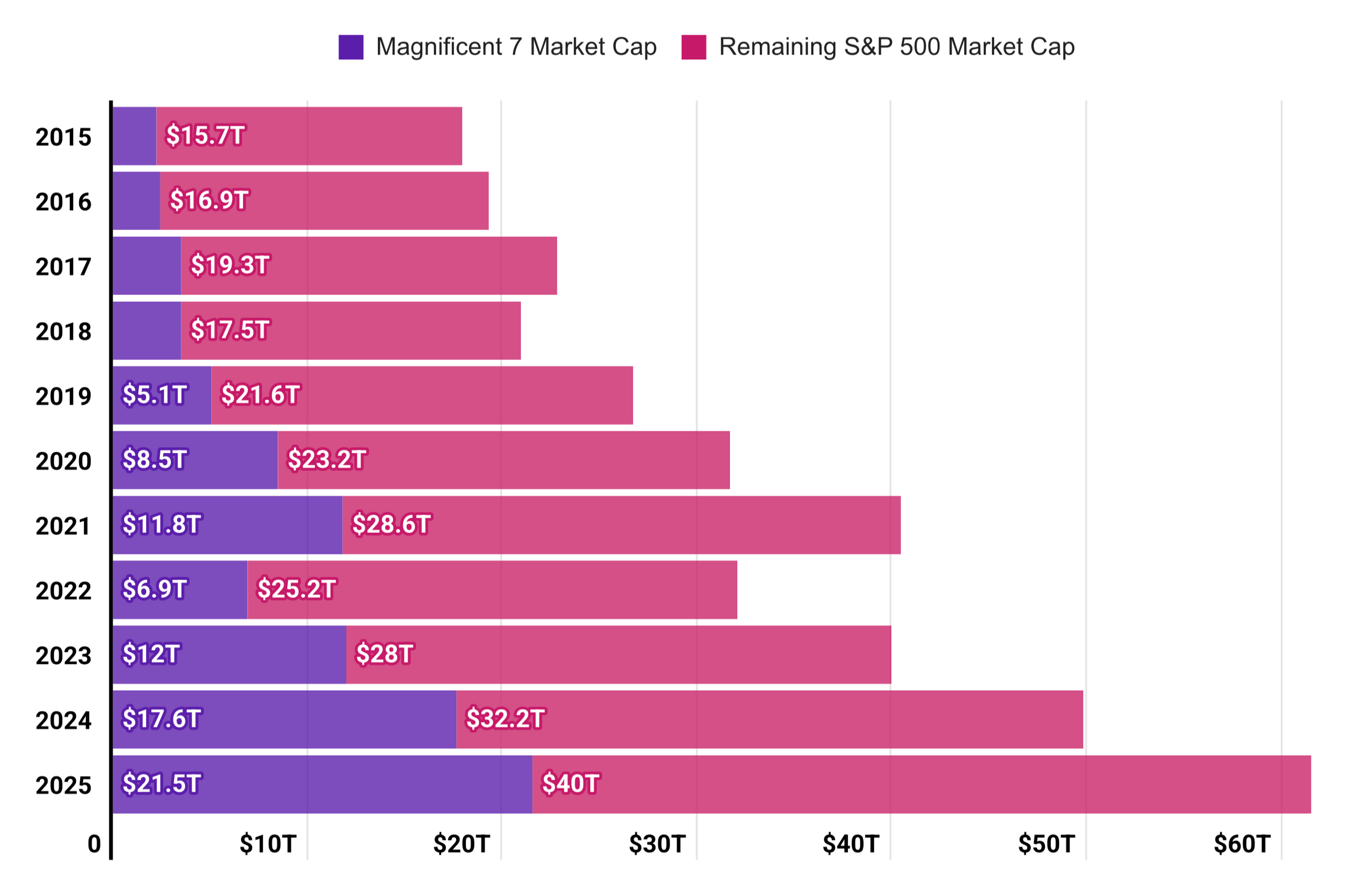

Wie wir kürzlich in unserem Artikel „Breite Rallye trifft Fiat-Verdruss“ dargelegt haben, legen US-Aktien nicht deshalb so kräftig zu, weil „alles“ ein solides, nachhaltiges Wachstum aufweist. Vielmehr sind die Rekordgewinne der letzten Jahre fast ausschliesslich auf eine kleine Gruppe von Mega-Cap-Technologieunternehmen zurückzuführen, die auf der KI-Welle reiten. Ihre Dominanz hat nun ein historisch beispielloses Niveau erreicht: Die zehn grössten US-Aktien machen über 42 % des gesamten S&P 500 aus. Diese absurde Marktkonzentration verdeckt zutiefst beunruhigende Schwächen in anderen Bereichen. Tatsächlich bleiben Small-Cap-Aktien hinter dem Nasdaq mit dem grössten jemals verzeichneten Abstand zurück.

Zudem stagnieren weite Teile der Wirtschaft oder befinden sich sogar im Rückgang: Die Zahl offener Stellen sinkt, und im vergangenen Jahr kam es zu mehreren Entlassungswellen.

Das mag natürlich für diejenigen überraschend sein, die nur Indizes verfolgen und sich an den Mainstream-Finanznachrichten orientieren. Für den durchschnittlichen Arbeitnehmer jedoch, der nicht den ganzen Tag Tickersymbole auf seinem Bildschirm beobachten kann, sondern stattdessen zusehen muss, wie sein Gehalt schrumpft, ist das nichts Neues.

Die Risse in der Realwirtschaft treten immer deutlicher zutage. Der scheinbar endlose, letztlich jedoch illusorische Bullenmarkt verstellt auf gefährliche Weise den Blick auf die tatsächlichen wirtschaftlichen Entwicklungen. Trotz offizieller Daten üben die Verbraucherpreise nach wie vor enormen Druck auf unzählige arbeitende Haushalte aus. Dies ist äusserst wichtig zu beachten, da im Falle einer erheblichen Marktkorrektur die Interventionen der Zentralbanken noch gefährlicher werden könnten. In anderen Worten: Wenn die weltweite Begeisterung der Anleger für KI nachlässt – wenn Zweifel an den grossen Versprechungen des Sektors aufkommen – und diese Stimmungsänderung den gesamten Markt mitreisst, dann werden die üblichen „Heilmittel” wie Gelddrucken und Zinssenkungen viel mehr Schaden anrichten als die „Krankheit” selbst. Dies würde eine weitere Inflationswelle auslösen, noch bevor die letzte überhaupt bewältigt worden ist.

Das Produktivitätsversprechen

Die meisten Gründer und Investoren im Bereich der künstlichen Intelligenz haben aussergewöhnliche Behauptungen über das Potenzial der neuen Technologie aufgestellt. Elon Musk prophezeite kürzlich, dass dank KI und Robotern in 10 bis 20 Jahren Arbeit optional und Geld irrelevant sein werden. Sam Altman von OpenAI behauptete, dass in „ein paar Jahren, nicht sehr weit entfernt“, ganze Unternehmen von KI-CEOs geführt würden. Unabhängig davon, wie realistisch diese Prognosen einer „Schönen neuen Welt“ sein mögen, investieren die meisten KI-Enthusiasten nicht nur aufgrund dieser Versprechungen in KI-Unternehmen. Vielmehr investieren sie in ein viel praktischeres und scheinbar greifbares Versprechen: Durch die Einführung und Nutzung von KI können Unternehmen mit einer explosionsartigen Steigerung der Produktivität, Effizienz und Kostensenkung rechnen. Unvollkommene und fehlbare Menschen werden durch Maschinen ersetzt. Und der versprochene Zeitrahmen hierfür liegt nicht in „10 bis 20 Jahren“, sondern jetzt.

Was wir stattdessen sehen, ist jedoch bestenfalls enttäuschend. Viele Unternehmen bezeichnen die „Beiträge“ von KI als „Workslop“ - ein neuer Begriff, der erstmals 2025 in einem Bericht der Harvard Business Review von BetterUp Labs in Zusammenarbeit mit dem Stanford Social Media Lab auftauchte. Definiert wird er als KI-generierte Arbeitsinhalte, die sich als produktiv tarnen, jedoch wenig zur tatsächlichen Lösung von zentralen Aufgaben beitragen. „Workslop“ kann alles betreffen – von E-Mails über Berichte und Präsentationen bis hin zu Code – und geht weit über die blosse Erstellung mangelhafter oder unvollkommener Arbeitsergebnisse hinaus. Es besteht aus einer grossen Menge minderwertiger, offensichtlich KI-generierter Ergebnisse, die zu Reibungsverlusten führen und die Effizienz verringern können. Entgegen ihrem Zweck kann KI so mehr menschliche Aufsicht erfordern als ein Mitarbeiter aus Fleisch und Blut, nicht weniger.

Die oben erwähnte Umfrage der Harvard Business Review ergab, dass Workslop eine Erklärung dafür sein könnte, dass 95% der Unternehmen, die KI ausprobiert haben, angaben, keine Rendite aus dieser Investition erzielt zu haben. An der laufenden Umfrage nahmen 1.150 Vollzeitbeschäftigte in den USA teil, von denen 40% angaben, im letzten Monat Workslop erhalten zu haben. Die Forscher betonten: „Die heimtückische Wirkung von Workslop besteht darin, dass es die Last der Arbeit nach unten verlagert und den Empfänger dazu zwingt, die Arbeit zu interpretieren, zu korrigieren oder neu zu machen.“

Es ist jedoch sehr wichtig zu beachten, dass die Technologie noch in ihren Kindesschuhen ist. Die mangelhaften Resultate bedeuten nicht, dass KI völlig nutzlos und zukünftige Erfolge die vielen Versprechen nicht erfüllen werden. Es ist auch möglich, dass das Workslop-Phänomen nicht ausschliesslich auf KI zurückzuführen ist. Viele Unternehmen begrüssten diese Technologie öffentlich, nur um Investoren und der Öffentlichkeit zu zeigen, dass sie nicht zurückbleiben und mit den neuesten technologischen Entwicklungen Schritt halten. KI-Tools und -Anwendungen wurden hastig eingeführt, ohne über deren Ziel oder sinnvolle Implementation in spezifische Geschäftsmodelle nachzudenken. Ähnlich wie während der ersten Krypto-Euphorie, als Unternehmen hastig den Begriff „Blockchain“ in ihre Marketingmaterialien integrierten – selbst dort, wo er keinerlei Sinn ergab –, zeigt sich auch in der heutigen KI-Begeisterung eine Vielzahl schnell reagierender, jedoch fehlgeleiteter Anwendungsfälle.

Risse innerhalb des Sektors

Die besorgniserregendsten Alarmsignale kommen direkt von den Unternehmen, die selbst an der Spitze der KI-Entwicklung stehen. Anfang November machte ein Brief von Chris Lehane, Chief Global Affairs Officer von OpenAI, an Michael Kratsios, Direktor für Wissenschafts- und Technologiepolitik im Weissen Haus, die Runde. Lehane argumentierte, dass die Regierung eine Ausweitung des Advanced Manufacturing Investment Credit (AMIC) (d.h. der 35% Steuergutschrift aus dem Chips Act der Biden-Regierung) über die Halbleiterfertigung hinaus auf Komponenten für Stromnetze, KI-Server und KI-Rechenzentren in Betracht ziehen sollte. Die Finanzchefin von OpenAI erklärte ausserdem, das Unternehmen hoffe, dass die Bundesregierung die Finanzierung der Chips für seine Rechenzentrumsinvestitionen mitgarantieren würde. Nach heftiger Kritik, OpenAI strebe eine staatliche Rettungsaktion an, nahm sie diese Äusserungen jedoch zurück.

Ebenfalls im November richtete Jensen Huang, der CEO von Nvidia, ein nur leicht verschleiertes Ultimatum an die US-Politik und warnte, dass Amerika im „KI-Rennen“ gegenüber China zurückfallen könnte, falls Washington den KI-Unternehmen keine Sonderbehandlung gewährt. Er argumentierte, dass Chinas Investitionen in den Sektor – insbesondere durch Energiesubventionen, staatliche Fördermittel, Größen- und Skalenvorteile sowie politische Begünstigungen – die Volksrepublik in der KI-Entwicklung nur „Nanosekunden“ hinter die USA zurückfallen lassen. Einfach gesagt: Seiner Ansicht nach muss die US-Regierung, wenn das Land im Rennen bleiben will, Ausnahmen machen und Zugeständnisse an die Branche gewähren.

Wenn ein junger, aufstrebender Sektor, der bereits beispiellose private Investitionsströme angezogen hat, staatliche Unterstützung und Sonderbehandlung fordert, weckt dies sicherlich kein grosses Vertrauen in seine Zukunftsaussichten. Der besorgniserregendste Trend in der Branche liegt jedoch im „Kleingedruckten” einiger Gewinnberichte. Der prominente Investor Michael Burry äusserte sich kürzlich pessimistisch über den KI-Sektor und warf grossen KI-„Hyperscalern“ (darunter Kunden und Partner von Nvidia) „verdächtige Umsatzrealisierung“ vor. Insbesondere argumentierte er, dass Unternehmen die Abschreibung von KI-bezogener Hardware (GPUs, Server) falsch einschätzten und dadurch die Nutzungsdauer künstlich verlängerten, um die ausgewiesenen Gewinne zu steigern.

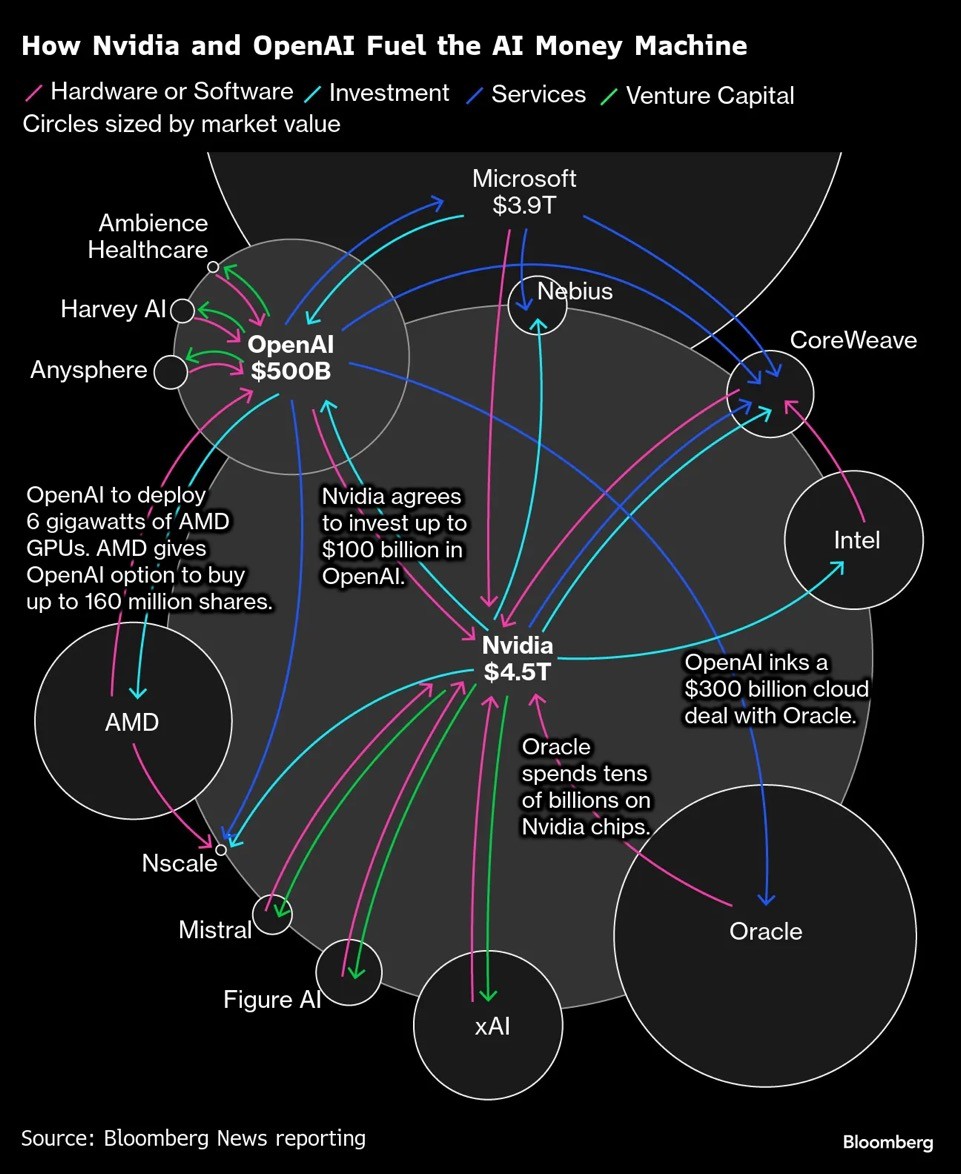

Schliesslich gibt es ernsthafte Bedenken hinsichtlich der in diesem Sektor vorherrschenden „zirkulären Finanzierung”. Dies bezieht sich auf Vereinbarungen, bei denen führende Unternehmen in der KI-Lieferkette gleichzeitig überlappende Rollen innerhalb eines geschlossenen Kreislaufs spielen. Eine vereinfachte Version dessen, was seit Monaten im KI-Bereich vor sich geht, sieht wie folgt aus: Ein Chiphersteller investiert Kapital in ein KI-Startup. Dieses nutzt das Kapital, um Infrastruktur aufzubauen und um wiederum Chips von Ihrem Invesroren, dem Chiphersteller, zu kaufen. Dieser Kauf wird zu Einnahmen für den Chiphersteller. Durch seine Investition finanziert er also eindeutig seine eigenen zukünftigen Verkäufe. Um die Sache noch weiter zu verkomplizieren, kann das Start-up selbst Teilhaber oder Kunde anderer Unternehmen im selben Netzwerk werden. Diese investieren wiederum Geld - durch den Kauf von Hardware oder Dienstleistungen - und befeuern den Kreislauf des recycelten Kapitals weiter. Dies führt zu einer Aufblähung der Einnahmen und Bewertungen, ohne dass es unbedingt eine reale externe Nachfrage widerspiegelt. Der Sektor wirkt dadurch eher wie ein Pyramidensystem und weniger wie eine wirklich boomende Branche.

Was kommt als Nächstes?

Es besteht kein Zweifel daran, dass KI langfristig einen Wandel bewirken wird, der über unsere Vorstellungskraft hinausgeht. Sie wird einen grundlegenden Paradigmenwechsel in unserer Arbeitsweise, unserer Forschung, Entwicklung und Produktion und vielleicht auch in unserer Sichtweise auf die Wirtschaft insgesamt mit sich bringen. Die aktuelle Marktdynamik dreht sich jedoch nicht um technologischen Fortschritt oder reale Vorteile und Beiträge. Im Moment geht es um Konzentration, Versprechungen und Prognosen und sehr wahrscheinlich auch um die Überschwänglichkeit und Erwartungen der Investoren, die die wirtschaftliche Realität überholt haben.

Dies ist eine unmittelbare Gefahr für alle Anleger und sogar für all jene, die keinen direkten Zugang zum Markt haben. Falls der KI-Handel an Momentum verliert, wird der S&P 500 nicht einfach abkühlen. Angesichts der hohen Konzentration auf nur eine Handvoll KI-abhängiger Unternehmen wird eine schwere Korrekturphase eintreten. Wie bereits erwähnt, werden die Zentralbanken dann gezwungen sein, erneut einzugreifen und künstliche Unterstützung zu leisten. Nur: Dieses Mal werden die Auswirkungen auf die Gesamtwirtschaft gravierend sein, da sie sich noch immer von der Covid-Krise erholt.

Die daraus resultierende Inflationswelle könnte verheerende Folgen haben – besonders für Haushalte von Arbeitnehmern, die bereits jetzt Schwierigkeiten haben, mit ihrem Einkommen bis zum Monatsende auszukommen.

Lesen Sie den gesamten BFI Bullion Digger hier.