Ausblick auf Edelmetalle: Die einzige Konstante in einer sich schnell verändernden Welt

Wenn die letzten Jahre den Anlegern eines gelehrt haben, dann ist es, dass die alten Spielregeln nicht mehr gelten. Märkte, die sich einst relativ vorhersehbar auf bestimmte Ereignisse oder allgemeine Trends reagierten, scheinen sich nun von geopolitischen Spannungen, politischen Kurswechseln sowie finanziellen oder wirtschaftlichen Belastungen abgekoppelt zu haben. Von aussen betrachtet, insbesondere aus der Perspektive eines normalen Arbeitnehmers, der Rechnungen und Steuern zu bezahlen hat, wirken die Aktienmärkte realitätsfern. Dies ist besonders problematisch in einer Zeit, in der Ereignisse in der realen Welt Unsicherheiten in einem Ausmass verbreiten, wie wir es seit langer Zeit nicht mehr gesehen haben.

Dieser Artikel stammt aus dem aktuellen Newsletter von BFI Bullion, dem „Digger“. Um den neuesten „Digger“ vollständig zu lesen, klicken Sie hier.

Parallele Realitäten

Im Laufe des letzten Jahrzehnts, vor allem aber in den letzten Jahren, hat sich diese Entkopplung zwischen der Realwirtschaft und dem Bild, das die Aktienmärkte zeichnen, immer weiter verstärkt. Am deutlichsten wird dies in den USA, wo die„Everything-Rally“, über die wir kürzlich geschrieben haben, sich von den Entwicklungen im Hintergrund seit der Erholung von der Covid-Krise (von der sich viele normale Amerikaner noch immer nicht erholt haben) nicht beeindrucken lässt. Die reale Inflation ist nie wirklich verschwunden, die Verschuldung der privaten Haushalte erreichte im vierten Quartal 2025 einen Rekordwert von 18,8 Billionen Dollar, angetrieben durch steigende Hypotheken-, Kreditkarten- und Autokreditsalden, während die amerikanische Wirtschaft die im letzten Jahr begonnenen Massenentlassungen bis ins Jahr 2026 fortsetzt. Unterdessen sind die Suchanfragen bei Google nach dem Begriff „can’t sell house“ auf ein Niveau gestiegen, das höher ist als während der Finanzkrise von 2008 und der Covid-Krise.

Es gibt mehrere Gründe, warum der Aktienmarkt von all diesen Entwicklungen völlig unbeeindruckt zu sein scheint. Vor allem liegt es daran, dass die wichtigsten Indizes mittlerweile stark von Technologiegiganten und kapitalarmen multinationalen Konzernen dominiert werden. Schwerindustrie, energieintensive Fertigungsunternehmen und auf den heimischen Markt ausgerichtete Firmen sind in der Zusammensetzung der Indizes heutzutage kaum noch vertreten, was bedeutet, dass das Bild, das sie vermitteln, stark verzerrt ist und die Gesamtwirtschaft nicht mehr so gut widerspiegelt wie früher. Deshalb scheinen geopolitische Konflikte, selbst die dramatischen Ereignisse nach dem Ausbruch des Krieges zwischen den USA/Israel und dem Iran, kaum Beachtung zu finden, während Nachrichten über künstliche Intelligenz Aktienkurse ins Trudeln bringen oder in die Höhe schnellen lassen können. Ein weiterer Grund ist, dass jahrzehntelange aggressive geldpolitische Interventionen der Zentralbanken dazu geführt haben, dass Anleger bei jedem Anzeichen eines echten Risikos mit künstlicher Stützung rechnen, was einen klaren Fehlanreiz geschaffen und die Fähigkeit der Märkte beeinträchtigt hat, Risiken genau zu bewerten.

Dies stellt für langfristige Anleger, die ihr Vermögen sichern wollen, ein Problem dar – insbesondere in einer Zeit, in der die Unsicherheit zunimmt, die weiteren Entwicklungen jedoch ungewiss bleiben. Es ist keineswegs überraschend, dass Kapital stetig in Sachwerte fliesst, insbesondere in solche, die als politisch neutral und widerstandsfähig gelten. Aus diesem Grund ist die Nachfrage nach Gold und Silber in den letzten zwei Jahren gestiegen und wird sich zwangsläufig fortsetzen.

Geopolitische Risiken sind allgegenwärtig

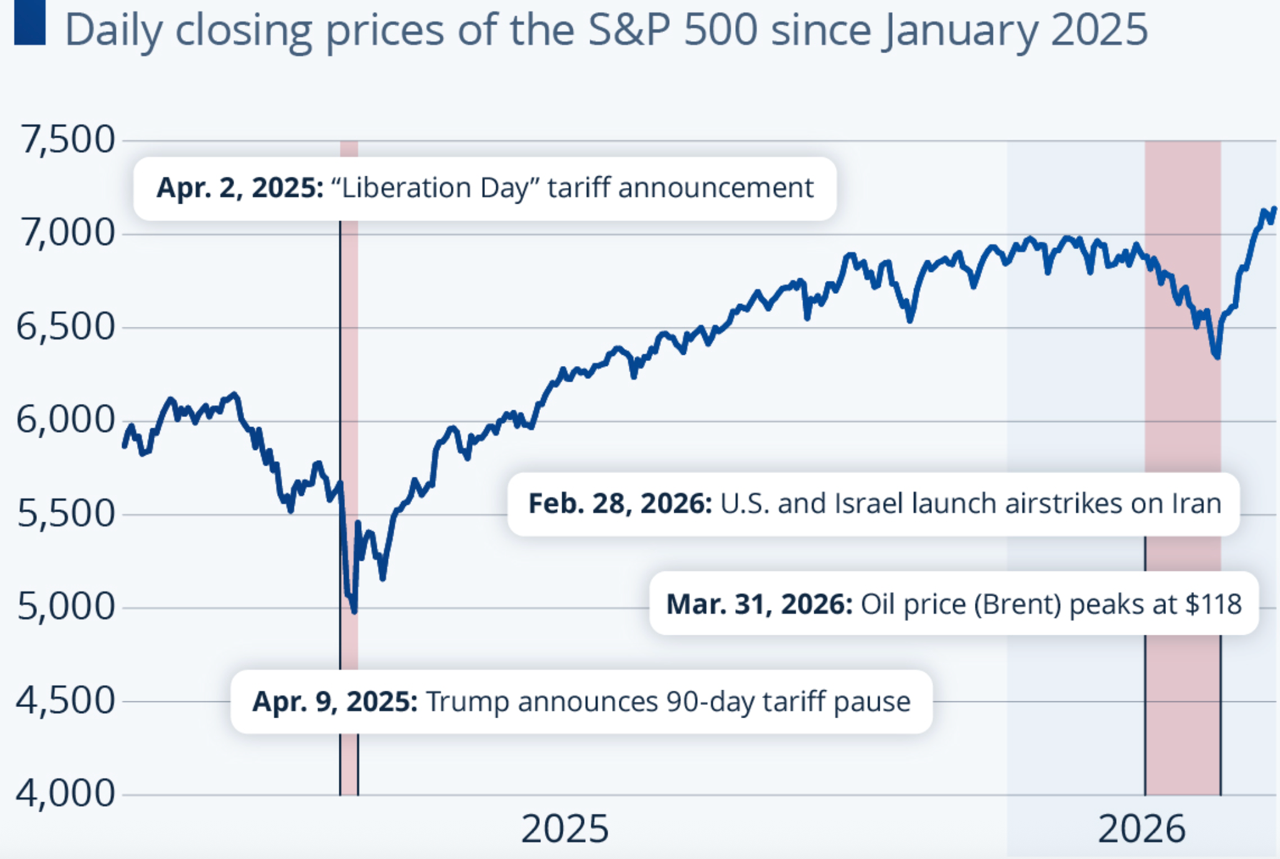

Das bestimmende geopolitische Merkmal des aktuellen Zyklus – oder dessen, was als „neue Normalität“ erscheint – ist nicht eine einzelne Krise, sondern die gleichzeitige Häufung mehrerer Krisenherde. Der Krieg zwischen Russland und der Ukraine zieht sich nach mehr als vier Jahren weiter hin, die Spannungen im Nahen Osten bleiben hoch, wobei der Gaza-Konflikt kürzlich durch einen weitaus umfassenderen Krieg abgelöst wurde. Nach dem Angriff Israels und der USA auf Teheran und der Tötung des Obersten Führers Khamenei reagierte der Iran mit Angriffen auf Tel Aviv, die Vereinigten Arabischen Emirate, Bahrain, Kuwait, Katar, Saudi-Arabien, Oman, Jordanien, den Irak und Zypern. Die Lage eskalierte rasch und mit ihr die weltweite Unsicherheit, da die Hoffnungen auf eine rasche Lösung nach wiederholten gescheiterten Verhandlungsversuchen schwanden.

Die Märkte reagieren gelassen auf einen Krieg mit dem Iran

Zwar sind die Menschenleben, die dieser Konflikt bereits gefordert hat, der schwerste Verlust, doch hat er weltweit auch erhebliche indirekte Schäden verursacht. Die Sperrung der Strasse von Hormus hat einen beispiellosen Energieschock ausgelöst, der sich auf jede Volkswirtschaft der Welt ausgewirkt hat. Europa, das schon vor dem Krieg anfällig war, hat erlebt, wie Tausende von Tankstellen auf dem gesamten Kontinent leerliefen, Zehntausende von Flügen gestrichen wurden, da Fluggesellschaften mit Treibstoffengpässen zu kämpfen haben, während die EU die Menschen dazu auffordert, Reisen einzuschränken und von zu Hause aus zu arbeiten. Asien befindet sich aufgrund seiner starken Abhängigkeit von Brennstoffen aus dem Nahen Osten in einer noch schlechteren Lage. Der Verbrauch von Öl und Gas macht laut IWF etwa 4 % des BIP aus, fast doppelt so viel wie in Europa, und es gibt weit verbreitete und berechtigte Befürchtungen, dass ein Fortdauern des Konflikts nicht nur Preissteigerungen, sondern auch Engpässe bei ölbasierten Chemikalien und schliesslich bei Lebensmitteln auslösen könnte.

Auch in den USA spüren die Menschen die „Schmerzen an der Zapfsäule“, doch die Hormuz-Krise hat nicht nur Auswirkungen auf die Kraftstoffpreise. Der Nahe Osten ist auch für den weltweiten Düngemittelhandel von entscheidender Bedeutung: 35 % des Harnstoffs werden über diese Region transportiert, und rund 20 % des Phosphathandels stammen aus Saudi-Arabien. Die USA importieren etwa 25 % ihres gesamten Düngemittels, was bedeutet, dass die amerikanischen Landwirte nun unter starkem Druck stehen. Die Düngemittelpreise waren bereits seit Ausbruch des Russland-Ukraine-Kriegs gestiegen, haben sich aber seit der Sperrung der Straße von Hormus fast verdoppelt.

Gleichzeitig verschärft sich der strategische Wettbewerb zwischen den USA und China in den Bereichen Handel, Technologie und Militär. Auch der derzeitige Konflikt mit dem Iran heizt die Lage weiter an, da fast der gesamte Ölexport des Iran (und über die Hälfte des Ölexports Venezuelas, dessen Regime die USA kürzlich durch die Verhaftung des ehemaligen Präsidenten Maduro erfolgreich gestürzt haben) nach China ging. Hinzu kommen die von den USA verhängten Zölle und verschärften Exportkontrollen für Halbleiter und Spitzentechnologie, um Chinas Zugang zu modernster Technologie einzuschränken. Zum jetzigen Zeitpunkt ist es so gut wie unmöglich vorherzusagen, wann oder wie die laufenden Konflikte enden werden oder ob es zu weiteren Eskalationen kommen könnte, die zu einem noch umfassenderen Konflikt führen.

Reale wirtschaftliche Belastungen

Wie bereits erwähnt, zeigt die Realwirtschaft deutliche Anzeichen einer Belastung, und es ist unwahrscheinlich, dass sich diese Entwicklung in naher Zukunft umkehren wird. Das Schreckgespenst der KI ist nach wie vor allgegenwärtig und veranlasst viele Unternehmen dazu, ihren Bedarf an menschlichen Arbeitskräften zu überdenken. Ende Februar kündigte das Fintech-Unternehmen Block (ehemals Square) den Abbau von rund 4.000 Mitarbeitern (etwa 40 % seiner Belegschaft) an und begründete dies mit Effizienzsteigerungen durch KI-Tools, während Amazon in seiner zweiten Entlassungswelle seit letztem Oktober rund 16.000 Stellen im Unternehmensbereich strich und UPS plant, bis 2026 bis zu 30.000 Stellen abzubauen. Ob KI derzeit so weit fortgeschritten und zuverlässig genug ist, um Menschen in diesem Umfang zu ersetzen, bleibt abzuwarten, doch entscheidend ist, dass Unternehmen sie bereits als Grund für den massiven Stellenabbau anführen.

Der KI-Wandel ist ein Schock, auf den normale Haushalte nicht vorbereitet sind, da so viele von ihnen bereits jetzt zu kämpfen haben. Die Ausfallraten bei Krediten – von Hypotheken bis hin zu Kreditkarten – stiegen im vierten Quartal 2025 auf 4,8 % der gesamten ausstehenden Schulden der US-Haushalte, den höchsten Stand seit fast einem Jahrzehnt. Die Gesamtzahl der Insolvenzanträge stieg bis Ende 2025 um 11 %, wobei nicht-geschäftliche (private) Anträge einen Grossteil dieses Anstiegs ausmachten. Am besorgniserregendsten ist, dass es klare Anzeichen für eine sich vergrössernde „K-förmige“ Kluft gibt, durch die Amerikaner mit niedrigem und mittlerem Einkommen zurückbleiben. In einer kürzlich von Marketwatch veröffentlichten Umfrage gaben fast 47 % der Befragten an, dass sich die finanzielle Belastbarkeit im vergangenen Jahr etwas oder stark verschlechtert habe, wobei die Verbraucher Lebensmittelpreise, Versicherungen, Preise für verschreibungspflichtige Medikamente, Mieten und das Sparen für den Kauf eines Eigenheims als ihre grössten Herausforderungen nannten. Der Anteil der Haushalte, denen nach Begleichung der Rechnungen kein Geld mehr übrig bleibt, stieg auf 48 %. In einer Umfrage von Primerica im Januar gaben 49 % der Familien mit mittlerem Einkommen an, ihr wichtigstes finanzielles Ziel sei es, einfach nur mit den Kosten Schritt zu halten, anstatt Vermögen aufzubauen, und 59 % erwarten, dass sich die Wirtschaftslage im nächsten Jahr verschlechtern wird.

In Europa ist die Lage ebenso besorgniserregend, wenn nicht sogar noch besorgniserregender. Der Risikobericht der Europäischen Bankenaufsichtsbehörde vom Dezember 2025 zeigt Belastungen für die Haushaltslage auf, mit steigender Staatsverschuldung und höheren Risikoprämien für Staatsanleihen, da die Märkte auf geopolitische Unsicherheiten und ein langsames Wachstum reagieren. Arbeitslosigkeit, langsames Lohnwachstum und Frustration über die Politik der Regierungen in einigen Teilen Europas schüren soziale und politische Spannungen und tragen zu den weit verbreiteten Protesten und Streiks bei, die wir insbesondere in Sektoren wie der Landwirtschaft und im öffentlichen Dienst beobachten.

Die „wahrgenommene“ Inflation – wie Vertreter der EZB die tatsächlichen Lebenshaltungskosten der Bürger gerne bezeichnen – liegt ebenfalls anhaltend über der Kerninflationsrate, die die Zentralbank bevorzugt heranzieht (und bei der Energie- und Lebensmittelpreise unberücksichtigt bleiben). Die Europäer sehen sich zudem mit einer deutlichen Immobilienkrise konfrontiert: Seit 2010 sind die durchschnittlichen Immobilienverkaufspreise in der EU um 55,4 % und die Mieten um 26,7 % gestiegen, was das Einkommenswachstum vieler Bevölkerungsgruppen übersteigt. Im Vereinigten Königreich haben die Arbeitslosenquoten im Januar die Italiens übertroffen, und insbesondere die Jugendarbeitslosigkeit steigt rasant an: Die Arbeitslosenquote bei den 16- bis 24-Jährigen lag Ende 2025 bei 16,1 %, höher als während des Pandemie-Höhepunkts. Diese wachsende Belastung und die sich vergrössernde Kluft zwischen den „Reichen“ und den „Armen“ wird zwangsläufig politische Konsequenzen haben. Grosszügige fiskalische Massnahmen und Konjunkturimpulse könnten bald wiederkehren, ebenso wie geldpolitische Unterstützung, und mit ihnen eine weitere Inflationswelle, die wiederum eine neue Runde der Nachfrage nach realen, inflationssicheren Vermögenswerten auslösen würde.

Staatsverschuldung, Geldpolitik und Flucht aus Fiat-Währungen

Einer der wichtigsten mittelfristigen Stützfaktoren für Edelmetalle ist das schiere Ausmass der weltweiten Staatsverschuldung. Die Staatsverschuldung in den USA, Europa und Japan ist mittlerweile deutlich höher als in früheren Konjunkturzyklen. In den USA haben sich die Zinsen für die Staatsschulden in Höhe von 39 Billionen US-Dollar seit 2020 verdreifacht und kosten die Steuerzahler laut einer Analyse des Committee for a Responsible Federal Budget (CRFB) vom Februar bereits mehr als die Ausgaben für Verteidigung und Medicaid. Dies bringt die Zentralbanker in eine Zwickmühle: Höhere Zinsen belasten die finanzielle Tragfähigkeit, während Zinssenkungen das Risiko einer erneuten Inflationsbeschleunigung bergen.

Insbesondere Gold profitiert tendenziell in einem Umfeld, in dem Anleger beginnen, die langfristige Glaubwürdigkeit der Kaufkraft von Fiat-Währungen in Frage zu stellen. Der von der Finanzpresse als „Devaluation Trade“ bezeichnete Trend war einer der Haupttreiber für die aussergewöhnliche Wertentwicklung des gelben Metalls, insbesondere im letzten Jahr. Hinzu kommt der langsame, aber anhaltende Trend zur Entdollarisierung. Länder wie China, Indien und Russland suchen weiterhin nach Wegen, ihre Währungen vom Dollar weg zu diversifizieren und ihr Engagement in US-zentrierten Finanzsystemen zu reduzieren.

Begründeter Optimismus

Insgesamt gibt es kaum Grund zu der Annahme, dass sich die oben genannten Faktoren, die Anleger in Richtung Edelmetalle treiben, in absehbarer Zukunft umkehren werden. Die geopolitische Lage wird deutlich volatiler, der Welthandel ist zunehmend von Störungen bedroht, und die Energiemärkte bleiben anfällig für plötzliche Schocks. Gleichzeitig zeigt die Realwirtschaft zunehmende Anzeichen von Belastungen: Die privaten Haushalte kämpfen mit steigenden Schuldenlasten, und die Unternehmen befinden sich bereits im Übergang zu einer ungewissen, von KI dominierten Zukunft. Um all diesen Herausforderungen zu begegnen, werden die politischen Entscheidungsträger wahrscheinlich so reagieren, wie sie es immer tun – mit denselben Instrumenten, die die aktuellen systemischen Schwachstellen überhaupt erst mitverursacht haben, d. h. mit mehr fiskalischer Expansion und einer lockeren Geldpolitik.

Es ist zudem wichtig zu bedenken, dass Gold und Silber im vergangenen Jahr erneut deutlich unter Beweis gestellt haben, dass sie ihren Ruf als sicherste aller sicheren Häfen in unsicheren Zeiten verdienen, da beide Metalle eine ausserordentlich starke Performance zeigten, während viele traditionelle Absicherungsinstrumente Mühe hatten, Schritt zu halten. Nach der jüngsten bemerkenswerten Rallye ist eine Konsolidierungsphase zu erwarten, und es gilt, sich auf den nächsten Aufschwung vorzubereiten; sie bietet Anlegern jedoch auch die Gelegenheit, ihre Positionen aufzubauen oder zu erhöhen, bevor die Preise ihren Aufwärtstrend fortsetzen.

Lesen Sie den gesamten BFI Bullion Digger hier.