The Return of the Trade Wars

One of his hallmark policies during his previous term was his "America First" approach to international trade and his blunt use of tariffs to defend his nation’s economic interest. This time around, he seems to be doubling down, much to the chagrin of mainstream media commentators and political adversaries all around the world.

“The Return of the Trade Wars” was taken from BFI Bullion’s recent quarterly newsletter, the Digger, published on April 16, 2025. To read this latest quarterly Digger in its entirety, click here.

The Revival of Trade Tensions

President Trump’s immediate post-election statements emphatically foreshadowed a sharp departure from the last administration’s vision. He clearly signaled to trading partners and to the whole world that the US will aggressively pursue its economic interests, even at the expense of global cooperation. Tariffs are now back in the spotlight and the outlook for global trade is increasingly uncertain.

Trump has had China in his crosshairs for a long time and he already threatened tariffs up to 60% on Chinese goods on the campaign trail. Not long after his electoral victory, China took preemptive countermeasures, signaling that its government is willing to respond in kind and leveraging its control over raw materials, critical to global supply chains. Beijing announced a ban on exporting gallium, germanium, and antimony to the US, all being essential to the production of semiconductors, infrared technologies, fiber optic cables, and electric vehicle (EV) batteries. These industries are integral to the US economy, to its technological innovation and competitiveness, and even to its national security.

Despite China’s “warning shot”, President Trump signed executive orders in early February, imposing an additional 10% tariff on all imports from China, and this was followed by another 10% increase announced on February 27. This brought the total additional tariff to 20% on top of existing rates, pushing the average effective US tariff rate on Chinese goods to around 33%, a significant leap from the pre-trade war level.

In response, China retaliated with its own tariffs, though said retaliation appears to be more targeted and restrained, so far at least. Beijing’s response includes 15% duties on select agricultural products, another 15% tariffs on US coal and gas, as well as 10% on crude oil and agricultural machinery. These come on top of earlier actions from 2018–2019, when the country targeted over $106 billion of U.S. goods, bringing the average Chinese tariff rate on US exports around 20%, lower than what the US imposed, but still significantly higher than its 6.5% rate on imports from the rest of the world.

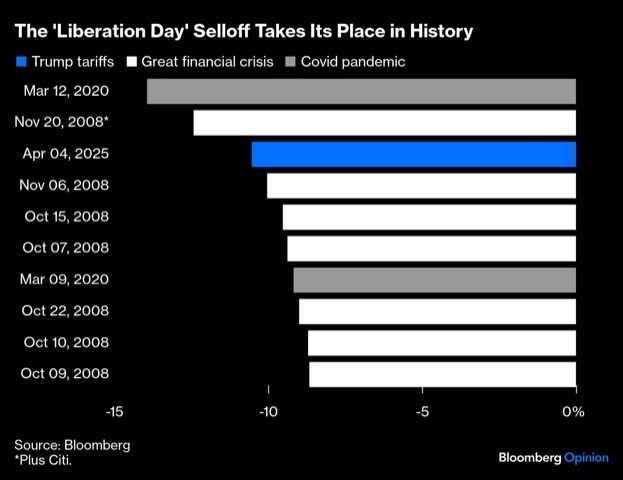

The escalations didn’t stop there, however. On April 2, or "Liberation Day" as it was described by the US administration, Trump shocked the world by announcing sweeping tariffs on nearly all US trading partners. The new levies, of up to 50% on certain countries that he deemed the “worst offenders” and 10% on imports from all other countries, sent markets into a tailspin. Following the sharp selloff, he later announced a 90-day pause, during which only the 10% "baseline" levy will be paid for the vast majority of goods entering the US. But this “reprieve” excluded China, which the US President instead doubled down on and will be now burdened by a 145% tariff rate. Beijing once again responded with also dramatically hiking its own tariffs on US imports to 125%.

When it comes to Europe, President Trump has repeatedly made his sentiments clear: according the US President, the EU has been “very, very bad to us. So they’re going to be in for tariffs”. And so it came to be: The US recently imposed a flat 25% tariff on all steel and aluminum imports, affecting the EU among other trading partners, as it ended previous exemptions and duty-free quotas. In response, the bloc announced retaliatory tariffs on up to $28 billion worth of American goods. Further escalations are also on the horizon, with the US threatening a potential 200% tariff on EU alcohol in response to a 50% EU tariff on American whiskey, as well as the most recent levy announced by the US President, a 25% tariff on all imported vehicles, which will heavily impact Europe, along with Mexico and Japan. After the US announced the 90-day "pause", however, only 10% levies will be applied to the EU for the moment, pending further negotiations and the EU also delayed its retaliatory actions.

The stakes are high for both sides, but Europe seems to be at a disadvantage given the ongoing war at its doorstep. Europe’s precarious position is even further complicated by its internal economic challenges, including continued energy dependency and unrelenting inflationary pressures. A trade conflict with the US is the last thing the EU needs right now, as it would add another layer of economic stress, potentially undermining recovery efforts and amplifying divisions within the Union. Europe’s strategic industries, such as automotive manufacturing and aerospace, rely heavily on both US partnerships and global supply chains and they are among the very few remaining sectors of competitiveness and actual productivity. These industries would face serious disruptions in the event of escalating tariffs, particularly if retaliatory measures impact cross-Atlantic commerce and the sociopolitical blowback from that would add even more fuel to existing grievances and frictions.

Next on President Trump’s “hit list” was Canada. In early March, the US announced a 25% tariff on all Canadian imports not covered under the US-Mexico-Canada Agreement (USMCA) and a 10% tariff on energy resources and minerals, which could deal a severe economic blow to the neighboring country, as it depends heavily on the US on trade, with roughly 75% of its exports heading south. In response, Canada imposed a 25% tariff on $20 billion worth of American goods.

Mexico found itself in a similarly unenviable position, as it was also facing an across-the-board tariff of 25% since early March as well, though the US President later announced that levies on goods covered under the USMCA would be delayed. Trump has long been extremely critical of his country’s southern neighbor especially on the hot-button issue of immigration, accusing Mexico of allowing dangerous criminals and illegal drugs to enter the US. Among his first orders since he took office was the reinstatement of the “Remain in Mexico” policy, which requires asylum seekers to stay in Mexico while their applications are assessed, starting the process to designate drug cartels as terrorist organizations, and he signed an order to rename the Gulf of Mexico to the “Gulf of America” - all clear signals that “he means business”.

The bigger picture

It is not hard to understand the political merits of President Trump’s approach. After all, “America First” already proved to be a winning strategy in 2016, so it made sense to run on the same platform again. Not much had changed anyway, as the same grievances and deep-seated structural challenges that plagued countless American households (especially the working class) a few years ago are still there. In fact, as inflation ravaged the country, the inequality gap grew even larger and so did the sense of economic unfairness, with the rich getting richer and the poor poorer. Thus, the promise to put the “little guy” first understandably resonated with a lot of voters, as did the pledge to bring jobs back to the US.

It is also not hard to understand the mainstream hostility to the tariffs either. It is a thoroughly documented and well-established fact of economics that tariffs generally tend to either raise the prices or reduce the quality of goods, or both. It’s quite straightforward really: if there’s no way to get cheaper or better foreign imports, domestic producers have an unfair advantage and the consumer is basically a hostage. Tariffs are an enemy of the free market, and without free market competition, there is no reason to drop prices, to offer higher quality, or to invest in research and innovation. This is all true - however, it is only true under one essential condition: that what we had before Trump’s tariffs was actually a free market.

It can be argued that it really wasn’t. China’s long track record of subsidies and notorious history of unfair competition practices, including corporate espionage, IP theft and ubiquitous State involvement in virtually every corner of the “private” market demonstrates as much. What’s more, his threats against nations that already impose significant levies on US goods, like India, are merely reciprocal. In other words, in a world of imperfect markets, tariffs could be seen as a pragmatic way to level the playing field.

There is also something to be said about the principle of economic nationalism and “looking after one’s own”. President Trump’s stated goal is to revive American industries that have been battered by decades of policies that favored low-cost imports over domestic production and to bring back jobs to the country. This is something that the tariffs will certainly achieve. The challenge, however, is in the fine line between increasing employment without making the average consumer (who has already been suffering under inflationary pressures) pay for it.

The benefits that the newly hired employees will enjoy thanks to the industrial revival could pale in comparison to the higher costs that all other consumers will have to shoulder. Furthermore, there are serious concerns for other businesses and entire sectors too, those that are currently dependent on some of the targeted imports for their own production. Key industries such as technology, automotive, and renewable energy, are particularly vulnerable, as they are set to face challenges in securing critical materials, like those recently restricted by China. Such shortages would lead to higher production costs, thus higher prices again, slower technological advancements, even downsizing and eventually, loss of American jobs.

All of this could have very worrying implications for the US dollar and for investors too. Let us not forget that Trump's re-election has coincided with an ongoing global power shift, where challenger superpowers are increasingly questioning the dominance of the US currency. The de-dollarization push, reignited by the Ukraine war, the sanctions against Russia, and the recent emergence of BRICS currency proposals, threatens to erode the hegemony of the USD. If trade tensions escalate under Trump’s leadership, they may provide even more fuel and further accelerate this trend.

This is why the precise details, the strategic exemptions, the “loopholes” and the tactical flexibility that the US administration would be willing to show are all of vital importance. The way in which the trade war is fought can make a decisive difference on which side actually wins it.

There is, however, a possibility that all of these adverse scenarios could be avoided. President Trump has always taken pride in his deal-making skills and it can be argued that he is first and foremost a businessman, rather than a politician. This might lend some credence to the theory that all the aforementioned tariff threats might actually be a negotiating tool - a tool that has served him well in the past. Therefore, they might only partially come to pass, as we already saw in the case of the "Liberation Day" tariffs, or be soon revoked, if his country’s trading partners are willing to make the concessions and compromises that he is actually asking for.

Whatever the case might be, it can be argued that the threat of tariffs might have the same or at least similar effect on the markets as their actual enforcement. Markets are fueled by expectations and investors place “bets” on what they perceive as likely outcomes, so it doesn’t necessarily make a big difference if President Trump is indeed bluffing, as long as his bluff is convincing.

This is good news for gold investors. Tariffs historically tend to trigger wider economic uncertainty as well as currency fluctuations, while they also fuel inflationary pressures. All these factors boost the yellow metal. This correlation between tariffs and the gold price has held true over the past decades and it appears that this time will be no different. As highlighted in a recent analysis by seasoned equity and options analyst Chris Johnson: “George W. Bush’s use of tariffs triggered a rally in gold that lasted more than a year. That rally took gold prices more than 30% higher. As indicated above, those tariffs were short-lived. Under President Trump’s administration, when tariffs were more widely used – the price of gold appreciated roughly 20% and then another 50% in the second half of his term, putting gold prices at their all-time highs before leaving office.”

We’ll certainly be keeping an eye on any developments on this front, as should you, as it will likely be yet another reason we expect our shiny friend to continue to push higher over the coming months and years.

>> Read the entire Digger here.